光热发电可持续发展的思考与展望

浙江可胜技术股份有限公司董事长兼首席科学家金建祥先生作《光热发电可持续发展的思考与展望》的主题演讲。

图:浙江可胜技术股份有限公司董事长兼首席科学家金建祥

金建祥表示,在过去的一两年,光热发电总体迎来高速发展的机会,但仅仅依靠风电和光伏的收益补贴光热,这种方式只能是暂时的。当前在西北多个省份,例如甘肃已经采用分时上网电价,白天的7、8个小时按照低谷电价上网,那么再用光伏的收益来支持光热发展,这条路线已然走不通了。

光热发电要想实现真正的发展,需要提高其经济性,使其不再成为电力投资方的累赘。这既需要政策的支持,也需要通过技术的进步、规模化的发展来降低成本,只有这样光热发电才能迎来健康的、持续的发展。

现阶段光热发电可持续发展面临的主要问题——缺乏经济性

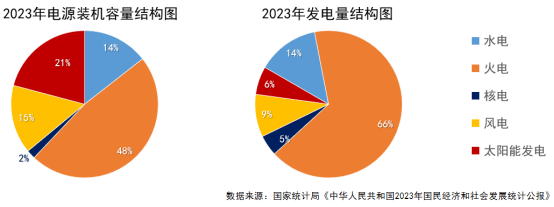

据金建祥介绍,2023年全国电源总装机容量29.2亿千瓦,全国总发电量9.46万亿千瓦时。风电、光伏总装机容量突破10亿千瓦,约占全国发电总装机容量的36%;但由于风电、光伏利用小时数较低,两者总发电量占比不足16%。

图:2023年我国电源装机结构与发电量占比

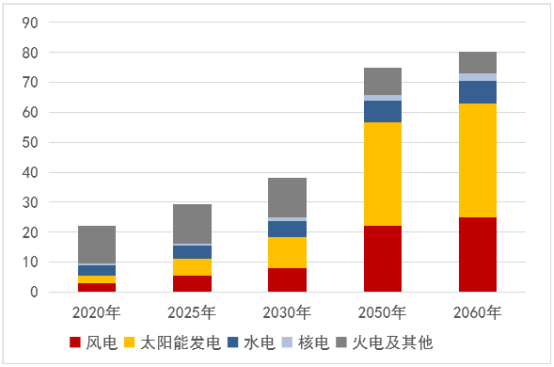

从长远来看,若要实现双碳目标,必须构建以新能源为主力电源的新型电力系统,由于风电、光伏发电的利用小时数较低,风电、光伏总装机容量将远超最大用电负荷,同时,高比例风电、光伏并网将给电力系统带来支撑风险上升、调峰需求凸显、保供难度增加等系列挑战。

图:2020-2060年我国各类电源装机总量变化(单位:亿千瓦)

数据来源:全球能源互联网发展合作组织

从技术角度讲,光热发电是高比例新能源电力系统的理想选择。光热发电是典型的有助于新能源消纳的新能源,能够提供转动惯量和无功支撑,是极为罕见的电网友好型低碳电源,还可增配天然气或生物质补燃系统作为保障性电源。

2023年3月,国家能源局综合司《关于推动光热发电规模化发展有关事项的通知》提出,力争“十四五”期间,全国光热发电每年新增开工规模达到300万千瓦(3GW)左右。

金建祥表示,光热项目的增长规划是非常清楚的,但目前实际情况与文件的要求还是有距离的,最终能否实现规划目标,还要看光热有没有经济性,以及光热的优势能不能得到充分的发挥。

那么,光热发展增速达不到要求是为何?光热是否可以做到可持续发展?

金建祥表示,光热发电可持续发展主要看生态、社会、经济三个方面:

1、生态可持续:绿色低碳;

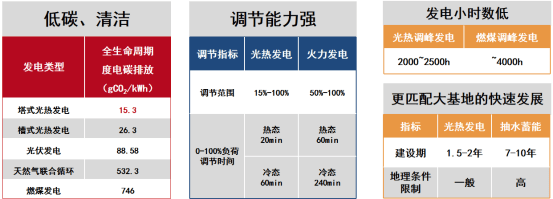

光热发电全生命周期度电碳排放远低于光伏电站,运营维护阶段几乎无碳排放,具有良好的生态环境效益,是绝佳的绿色低碳发电方式。

2、社会可持续:安全可靠;

光热发电自带大容量储能,电力输出稳定,调节能力强;采用交流同步发电机发电,可提供转动惯量和无功功率,对于维持新型电力系统的频率和电压稳定具有重要意义。

3、经济可持续?

光热发电现阶段度电成本较高,在当下的发电侧的电价机制下,光热发电无法实现独立盈利,经济回报不容乐观。

综合来看,光热发电生态和社会可持续发展已无障碍,其可持续发展面临的主要问题在于经济方面,现阶段成本较高、经济回报不乐观。

光热发电外部环境分析与成本挑战

金建祥表示,在多变形势下,过去一年里既有对光热发电发展有利的政策,也存在一些对光热发电可能造成侧面影响的问题。

光热发电的外部利好因素——分时电价

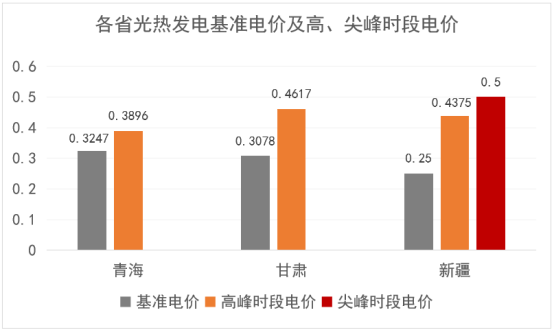

目前,西北多省份执行新能源分时上网电价政策,光热在高/尖峰时段的上网电价有了十分明显的提升。

比如,青海省高峰时段光热的电价上浮比例为20%,甘肃省高峰时段电价上浮比例为50%,新疆高峰时段电价上浮比例为75%,尖峰时段电价上浮比例为100%。

注:上述政策执行前,光热上网电价分别为青海0.3247元/kWh、甘肃0.3078元/kWh、新疆0.262元/kWh。

光热发电的外部利好因素——CCER

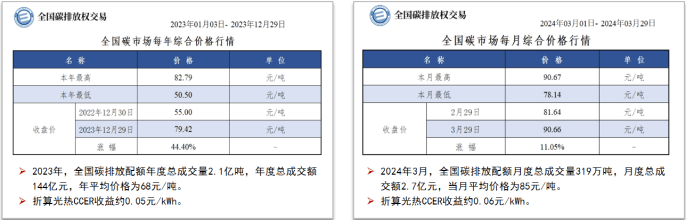

2023年10月,随着中国核证自愿减排量(CCER)重启,生态环境部发布《温室气体自愿减排项目方法学并网光热发电》。

同时,全国碳市场价格持续上涨,4月23日收盘价达99.6元/吨,随着碳配额逐渐收紧,碳市场价格将加剧上涨。(数据来源:上海环境能源交易所)

光热发电的外部不利因素

1)分时上网电价严重影响光伏的经济性,很难再用光伏的收益补贴光热。

金建祥表示,西北各省划分的峰、谷、平时段后,谷时段基本覆盖了光伏大发时段,光伏的经济性受到极大影响。大基地项目执行分时电价政策后,很难再用光伏的收益来补贴光热。

2)锂电池成本快速降低,给光热带来威胁。

2023年,由于原料成本下降以及规模化发展带来的新建产能释放,锂电池成本快速降低,因此在短时储能当中,4个小时或6个小时以下,光热储能缺乏竞争力。

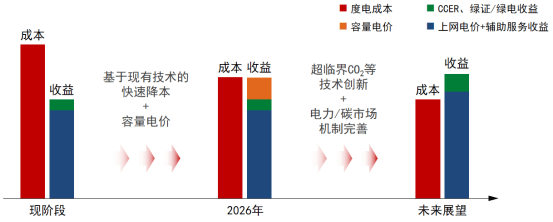

光热发电可持续发展面临的挑战——成本挑战

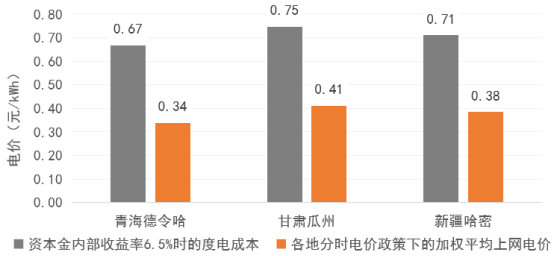

以青海德令哈、甘肃瓜州、新疆哈密三个典型站址为例,光热装机规模为350MW,储能时长为10小时,总反射面积280万方,采用双塔一机建设方案。

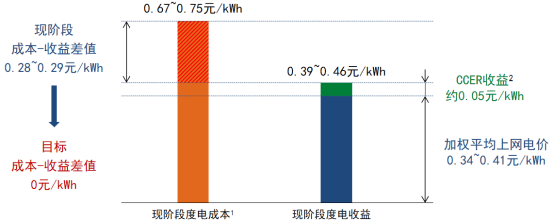

据金建祥介绍,在满足资本金内部收益率6.5%的情况下,德令哈地区光热电站的全生命周期度电成本为0.67元/kWh,瓜州为0.75元/kWh,哈密为0.71元/kWh,在不依赖技术进步的情况下,仅通过单机规模的扩大,可使光热度电成本得到明显的下降。如上图所示,度电成本和各省分时电价政策下的加权平均上网电价之间约有0.33元/kWh的差距,如果解决了这个差距,光热发电就具备了良好的、快速发展的基础。

金建祥表示,以西北区域为例,按照《温室气体自愿减排项目方法学并网光热发电(CCER-01-001-V01)》计算,暂且考虑0.05元/kWh的收益。综合考虑分时电价与CCER收益,塔式光热发电现阶段成本与收益的差值约为0.28元/kWh,因此若要实现其经济可持续,必须进一步降低成本、提升收益。

建议与展望

建议一:两年内快速降本

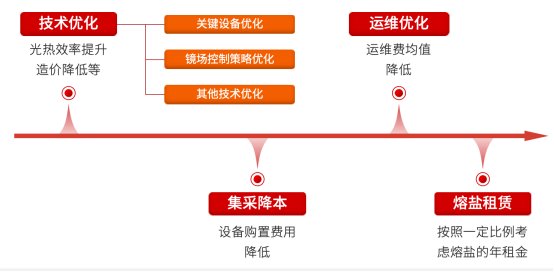

金建祥指出,经测算到2026年,综合技术优化、集采降本、运维优化、熔盐租赁等多方面改进措施,光热发电度电成本可下降0.13元/kWh左右,30万千瓦以上的光热电站度电成本可降至0.53元/kWh。

建议二:容量电价政策争取——以煤电为例

金建祥表示,前面提到塔式光热发电现阶段成本与收益的差值约为0.28元/kWh,按照上述改进措施实现降本后,成本与收益仍有0.13~0.15元/kWh的差距。如何解决这个问题,短时间内只能靠政策支持,可考虑容量电价的可能性。

随着我国电源结构的快速变化,煤电需向基础保障性和系统调节性电源并重转型。2023年11月,国家发展改革委、能源局发布《关于建立煤电容量电价机制的通知》。其目的是充分发挥煤电的支撑调节作用。用于计算容量电价的固定成本为330元/kW/年。自2026年起容量电价回收固定成本的比例不低于50%。

金建祥表示,国家给予煤电容量电价的经济性原因有以下两个:

1、煤电作为调节型电源时,发电小时数明显降低,仅靠电量电价难以支撑经营;

2、用电低谷时段,煤电需要维持低负荷运行,煤耗增加,发电成本也随之增大。

光热容量电价政策争取——凭什么?

光热发电容量电价政策有没有实现的可能性?金建祥就该问题分析表示,天然气、煤电、抽蓄都有对应容量电价政策,三者的共同特点是年发电小时数很小且在快速下降。抽蓄年发电量在1000个小时,天然气年发电量在几百到1000个小时不等,煤电年发电量从早年的6000多个小时降到现在的5000个小时以下,未来随着风光越来越多,还会不断的下降。所以执行容量电价的原因是设备利用率在不断下降,为了保证高峰用电,给予容量电价补贴。

按照这样的逻辑,光热也应该去争取容量电价。与煤电对比,光热发电清洁低碳、调节能力更强、建设周期短,更匹配大基地的快速发展;而且光热发电小时数更低,在2200~2500h。当然要真正发挥光热的调峰、调频的作用,发电小时数总体也不能低于2200h。

光热容量电价政策争取——给多少?

若从保证投资回报率的角度,计算光热发电的容量电价:

1、按单机规模350MW、储能10小时进行配置;

2、考虑降本后,光热度电成本降为0.53~0.62元/kWh;

3、考虑分时电价政策下,加权平均上网电价0.34~0.41元/kWh;

4、考虑约0.05元/kWh的CCER收益;

5、在资本金内部收益率6.5%时,反算需要的容量电价。

根据各省的资源条件与分时上网电价政策各不相同,现阶段建议青海335元/kW/年、甘肃318元/kW/年、新疆327元/kW/年确定容量电价。与天然气电站相比,容量电价和电量电价基本相当(303-397元/kW/年,0.43元/kWh,浙江省)。

展望一:高比例光热/风电配比的“光热+”方案

随着光热成本的快速下降,一体化项目中的光热配比将大幅提升。到2026年,光热与风电的配比可以提升至1 : 3,相比于现阶段的配比水平,约提升了一倍多。

金建祥表示,光热与风电1:3的配比具有一定的经济性,光热的配比越高,调峰性能越好,1:3的比例基本不会给电网增加额外负担。按照现在部分地区1:9的配比,光热虽然也具备一定调峰效果,但远远达不到系统的要求,电网的调峰需求仍然大幅度上升。

展望二:独立光热电站

金建祥表示,未来三到五年,通过快速降本和容量电价补贴,光热电站可实现独立盈利;三到五年后,随着进一步降本以及电力/碳市场的扩大与完善,可以逐步取消容量电价补贴,光热电站可不再依赖容量电价成为自带储能、自负盈亏的电站,这时光热必将迎来快速的发展期。

附浙江可胜技术股份有限公司简介:

前身为浙江中控太阳能技术有限公司,2021年7月正式更名为浙江可胜技术股份有限公司。成立于2010年,专注于塔式光热发电与熔盐储能的技术研究与产业化推广,立足自主研发,掌握具有自主知识产权的全流程核心技术与关键装备,技术咨询、装备集成、工程服务,项目开发、投资、建设、运营。

截至目前,可胜技术已建成投运光热项目3个,共计110MW,分别为青海中控德令哈10MW、青海中控德令哈50MW、中电建青海共和50MW。

已中标在建项目11个,共计1250MW,具体分布如下:

1、甘肃:100MW/1个

2、吉林:200MW/2个

3、青海:400MW/3个

4、新疆:550MW/5个

以青海中控德令哈50MW为例:

德令哈50MW项目运行表现——年度运行情况

德令哈50MW电站储能时长7h,总反射面积为54.3万m2,于2018年12月并网发电。电站设计年发电量为1.460亿kWh。

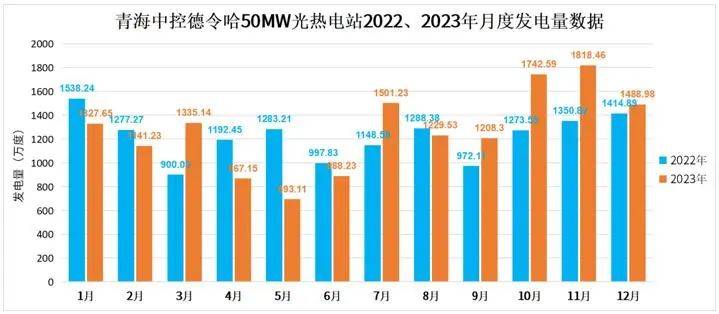

2022年1月1日-2022年12月31日,年度发电量达1.464亿kWh,是全球首个达产的塔式熔盐储能光热电站。

2023年1月1日-2023年12月31日,年度发电量达1.524亿kWh,发电量比2022年度进一步提高4.13%,连续两年发电量超过设计值。

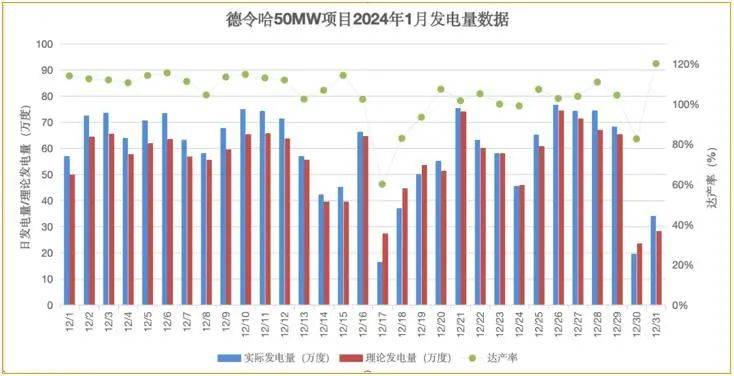

德令哈50MW项目运行表现——月度发电量纪录

2024年1月1日-1月31日,电站创下月度发电量最高纪录。月度发电量1843万kWh,超过月度平均设计发电量626万kWh,期间有26天发电量达成率超过100%。