ITRPV:27%效率叠层组件将于2027年量产

根据德国工程协会VDMA发布的最新《国际光伏技术路线图》(ITRPV),基于硅的叠层太阳能电池和组件预计将在2027年进入商业化生产,组件效率为27%。

这是第15版《国际光伏技术路线图》,由全球50家多晶硅生产商、硅片供应商、晶体硅(c-Si)太阳能电池制造商、组件制造商、光伏设备供应商、生产材料供应商以及研究机构和咨询机构共同编制。

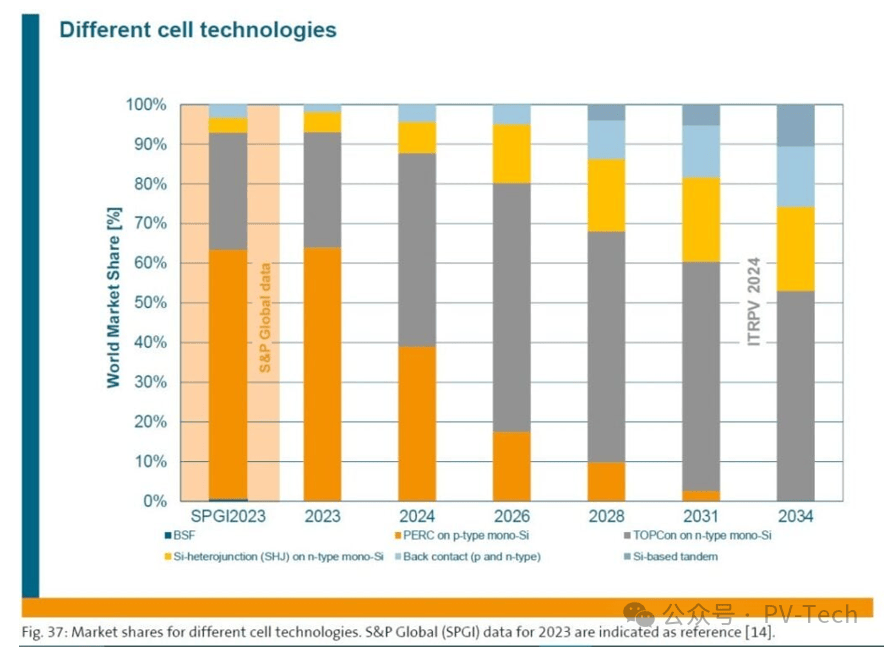

如图所示,隧穿氧化层钝化接触(TOPCon)太阳电池预计将在2024年成为并保持市场领导地位,到2034年其市场份额将增长到50%以上。预计到2028年后,PERC将不再占据任何市场份额。

异质结电池技术有望在未来十年内将其市场份额从2023年的 5% 提高到 19%。

TOPCon太阳能电池的市场份额将在2034年之前保持在50%以上。图表:VDMA。

P型发射极背面钝化电池(PERC)组件的效率已达到21.4%,而n型异质结组件的效率为21.4%,预计在未来十年内将提高到24%。

报告称,通过优化制造成本以及提高电池和组件性能,将进一步有助于降低光伏系统的成本。

(广告位)

2023年组件价格下降50%,n型组件溢价不再

报告称,由于2023年的价格下跌,更高功率、双面和n型组件的溢价已不复存在。总体而言,2023 年的太阳能组件价格与2022年相比下降了50%。

报告发现,去年的出货量达到了创纪录的502GW。这一转变包括从C-Si转向单晶硅,以及M10(182mm)和G12(210mm)硅片尺寸的增加,还有双面组件的兴起。

报告预计,到2023年底,全球晶体硅和光伏组件年产能将超过1 TW。

展望未来,该报告将减少太阳能电池中银的使用确定为进一步降低成本的关键领域,因为银仍然是电池生产中最昂贵的材料之一,并且n型电池的消耗率高于p型PERC。

该报告称:“由于全球市场依赖,白银的成本仍将是关键因素。因此,继续采取一切措施降低银耗量,作为进一步降低成本的手段,这一点极为重要。”

该报告称,从系统层面来看,预计未来十年内系统的年均性能衰减将有所改善,而组件的技术寿命预计将在40年后平均超过质保期。

传统的光伏发电站预计将在2034年之前在不同应用领域的市场中保持53%的主导地位,但农业光伏、建筑一体化光伏和浮式光伏系统预计将越来越受欢迎。