新能源项目发电量参与市场化交易、以及可能发生的更大比例的弃电,让新能源项目面临新的价值评估体系!

就在上周,两个已经运行5年以上的风电场,由于上述原因,在发行REITs时估值直接下降了7%!

本文以此项目为案例,分析了不同省份、不同类型项目,对市场化交易体系下,新能源资产价值评估的影响因素。

1、风电场估值下降案例

REITs属于资产证券化的一种方式,简单说,相当于把具体项目进行IPO,用每年收益给股东分红。

6月21日,明阳智能新能源REITs正式获准注册,这是全国首单陆上风电公募REITs,也是全国首单民营风电公募REITs。

在次之前,已经有国电投海上风电、京能光伏、特变电工光伏(疆电外送)等多个新能源REITs的成功发行。

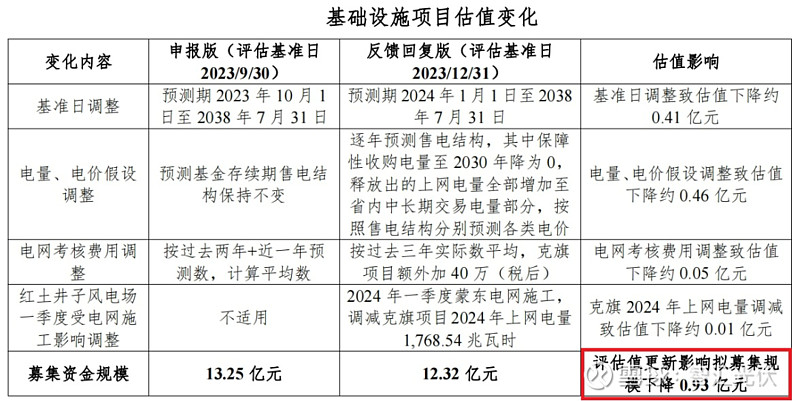

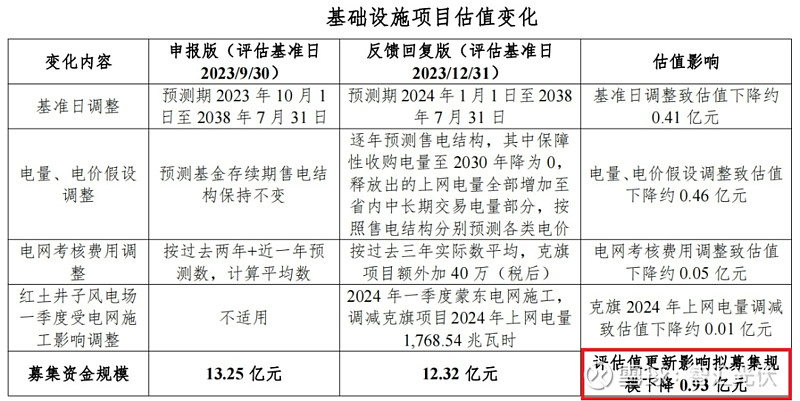

然而,在发行之前,上交所根据当前最新政策,对项目未来的限电情况、未来市场化交易的比例及电价情况进行了问询。考虑到上述两哥原因,在反馈意见中,将估值直接从13.25亿元下调至12.32亿元,下降幅度为7%

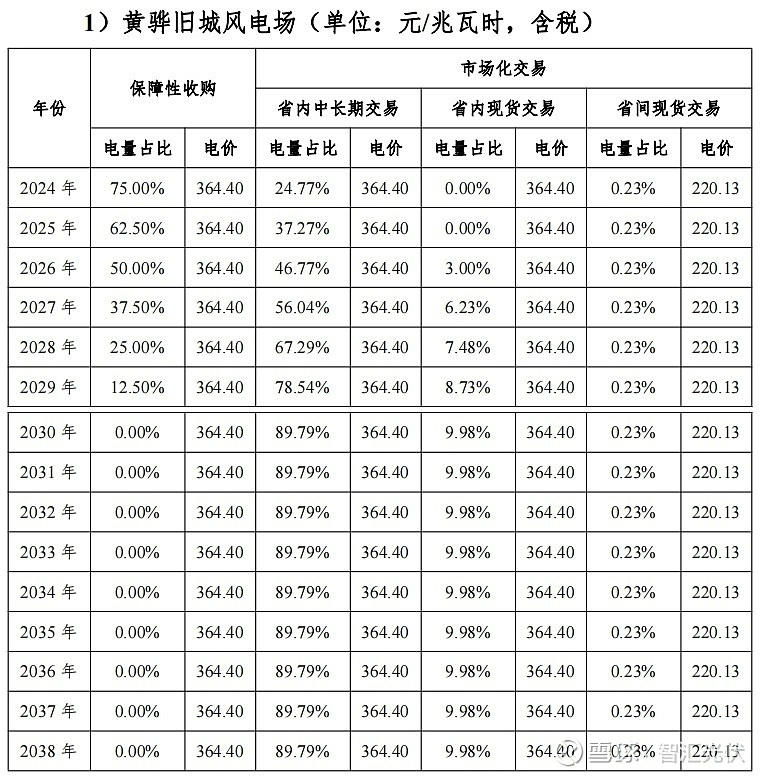

1)两个项目的基本情况

原反馈意见内容比较多,主要内容摘录如下。

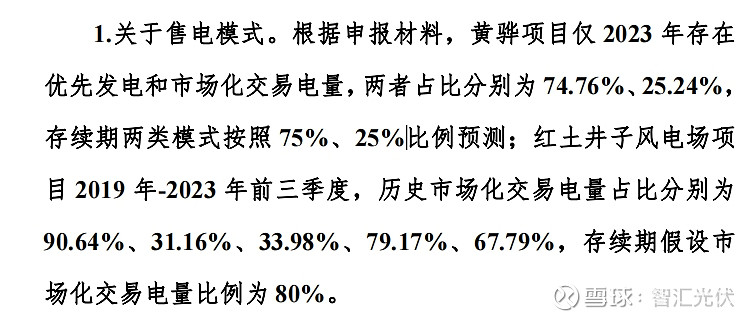

2)市场化交易比例,不同省份差别大!

由于不同省份,电力市场化交易进程不同,两个项目当前的市场化交易比例不同。其中,

河北南网项目,2023年交易比例仅为25.24%;

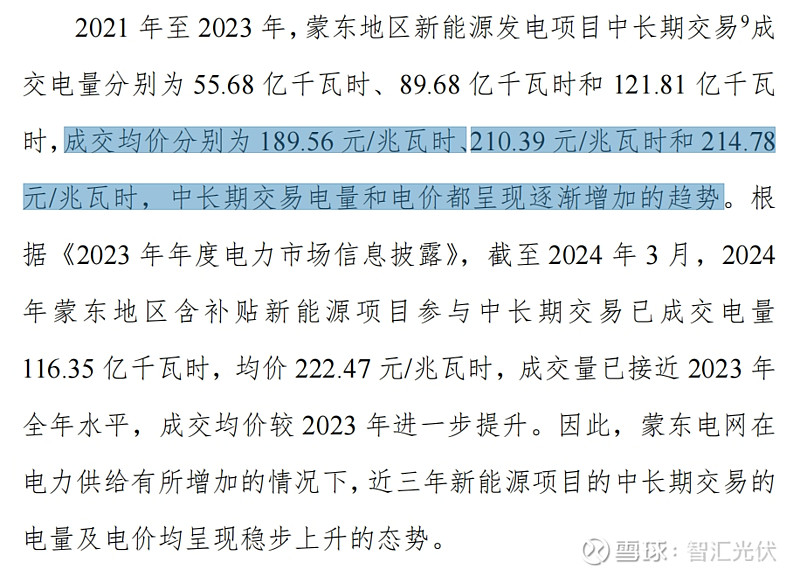

蒙东电网项目,2023年前三季度交易比例仅为67.79%。

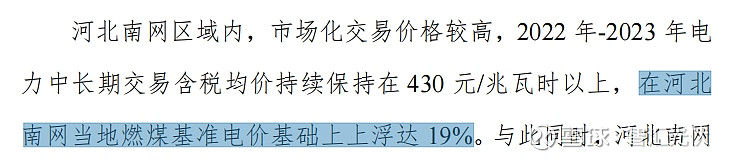

3)市场化交易价格,不同省份差别大!

河北南网中长期在煤电基准价基础上浮19%,风电场签的长协价格基本与中长期价格相当。

蒙东电网中长期的价格则在0.22元/度左右,比0.3035元/度的脱硫煤低很多。因此,蒙东风电场的长协价格也签了0.22元/度左右。

可见,不同省份的市场化交易量、成交价格,对于项目的收益,会有非常大的影响!

4)如何开展项目资产价值评估

从上文可以发现,影响项目资产估值的主要因素为:

不同年份,中长期交易电量、中长期交易价格

不同年份,现货交易电量、现货交易价格

根据国家政策,2030年前,新能源项目要全部入市。因此,两个项目以2023年的入市比例为基础,采取了线性匀速下降的方式,预测了未来每年入市的比例,如下表所示。

新能源项目发电量,参与市场化交易的比例,以上述比例为基础,以及之前估计的电价为基础,进行现金流预测,如下表所示。

在上述现金流的情况下,按照正常的运维成本考虑,对项目的估值进行重新判断,并进行修正,就是开头提到的,如下表所示。

2、光伏项目与风电项目的区别

光伏项目开展资产评估的方式基本与风电相同,按照项目所在省份的现有情况判断,

1)未来的市场化交易比例(这点集中式风光基本项目)

2)未来的市场化交易价格

风电、光伏项目,由于出力时间不同,出力特性不同,在市场化交易条件下,无论是中长期市场还是现货市场,成交价格都会有较大的差异!

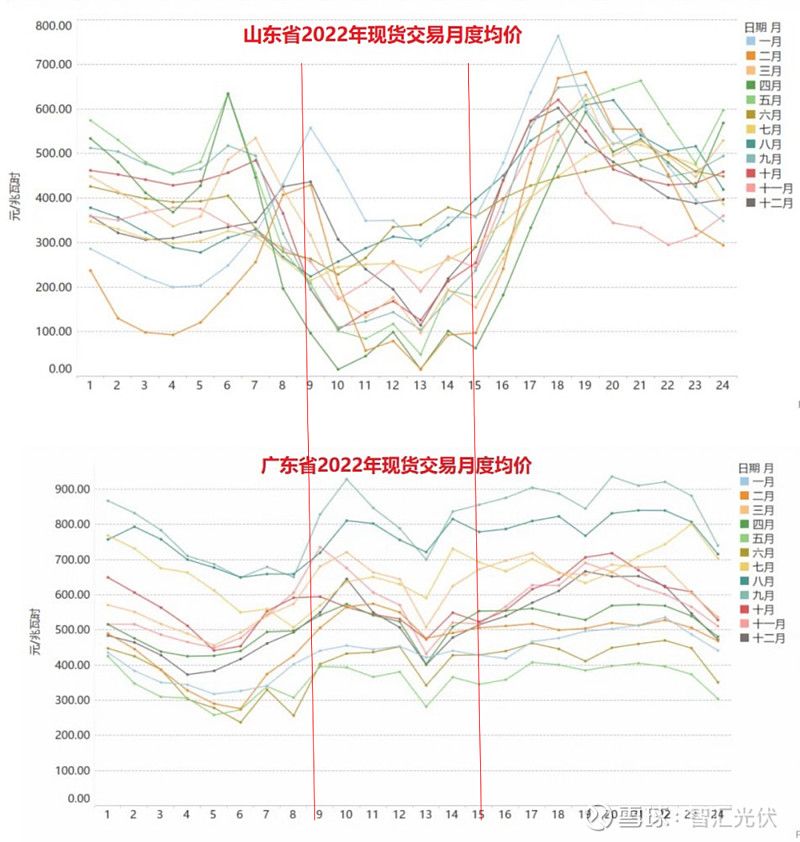

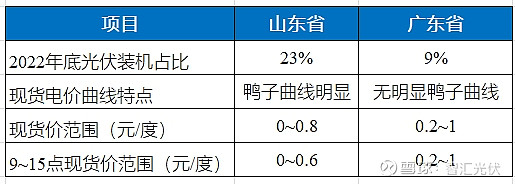

以2022年广东、山东两省的现货成交价格为例,

从图中可以看出,两省的2022年现货交易曲线特点如下。

由于光伏出力集中在中午,当光伏在电力装机中占比较高时,中午会出现明显鸭子曲线,导致光伏项目实际结算电价较低。

然而,风电项目由于出力相对分散,早晚出力相对较高,所以结算电价相对较高。

从实际的结算价格看,确实也是这样。下表为2022年部分省份现货结算价格,风电普遍高于光伏项目。

表:2022年部分省份现货结算价格(单位:元/kWh)

因此,在市场化交易条件下,光伏项目的估值受影响会更大!

3、分析与结论

1)不同省份的交易规则,对估值影响很大!

上文介绍了明阳项目的案例、2022年不同省份的现货交易价格与煤电基准价对比,可以看出,由于不同省份的交易规则不同,因此,入市最资产价值的影响差异很大!

在之前的文章中,曾介绍了部分省份的交易规则,可参考使用。(详见《8省2024年新能源电价政策》)

2)项目类型,对估值影响很大!

在市场化交易条件下,不同类型的项目,往往面临不同的交易规则,

风电项目与光伏项目,交易规则不同;

集中式光伏与分布式光伏项目,交易规则不同;

集中式光伏电站中,特许权项目、领跑者项目、普通光伏项目,交易规则不同;

分布式式光伏项目中,光伏扶贫项目、户用光伏项目、工商业光伏项目,交易规则不同;

上述的诸多不同,需要在做评估时,对具体项目、具体情况进行分析,而不能一概而论!

综上所述,由于新能源开展市场化交易是:一省一策、新老划段、分类施策,因此,

省份、项目类型、并网时间,都对项目的资产评估会产生重大影响!