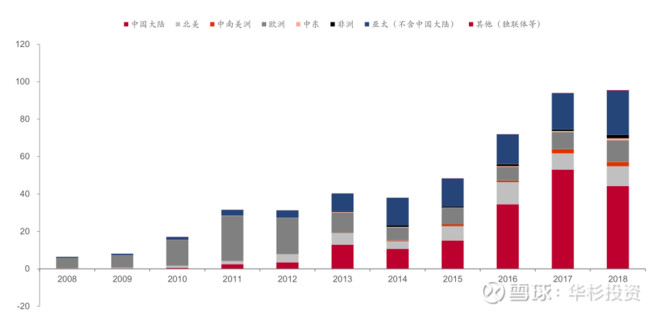

但由于光伏度电成本等原因,光伏占一次能源消费比例仍然较小,到2018年也只有1%。

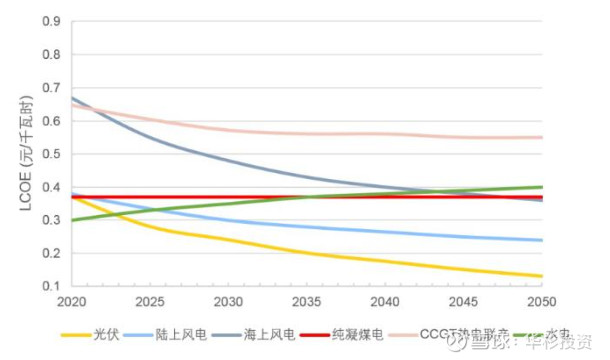

在当下时点,随着技术的不断突破,光伏的度电成本正全面接近、低于煤电,国家能源局预计,“十四五”初期光伏发电将逐步全面实现平价,且随着技术的进步,往后会越来越低,也就是说光伏平价上网正在到来,光伏需求或就此爆发。

基于此背景,我们认为光伏产业未来会有不错的发展前景,在此基础上,本文进一步探究光伏产业哪些环节值得关注。

1、光伏产业链梳理

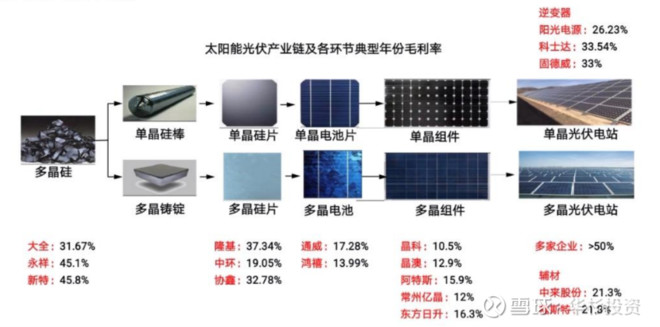

我把光伏产业链分为直属的环节,以及为这些环节提供服务的设备商、提供辅料的厂商。

直属环节上游是原材料(硅料),经过冶炼变成硅片(单晶硅片、多晶硅片),硅片组装成为电池片,电池片用来生产组件,组件是建造电站的终端部件。

除开上述直属于产业链的环节外,再加上硅片设备商、电池片设备商、组件设备商,以及一些辅料(胶膜、玻璃)商,基本就覆盖了光伏产业。

2、光伏直属产业链格局

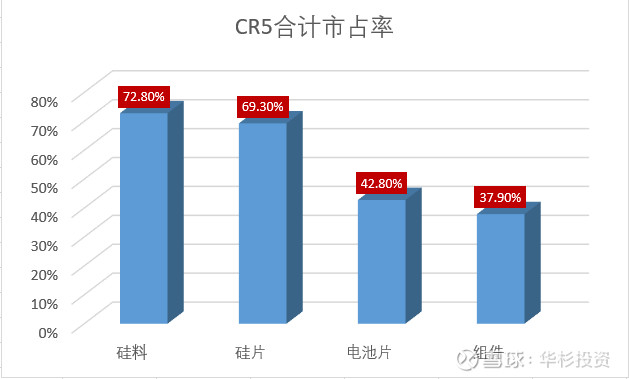

硅料、硅片、电池片、组件四个细分赛道在集中度方面,差异比较大,以产量来看,当前各环节前五名合计市占率分别为:72.8%(硅片)、69.3%(硅料)、42.8%(组件)、37.9%(电池片)。

整体来看,上游明显比下游集中,硅片和硅料环节集中度较高。而且有理由相信,各环节的集中度会进一步提高:对于光伏产业链公司来说,领先的技术以及优秀的成本控制是保障公司利益较为关键的两点,根据PVInfoLink提供的数据,当前光伏产业链的各个环节的产品价格仍在持续走低——比如某单晶硅片龙头公司在5月份就数次调低产品价格,在这个过程中,龙头企业由于技术和成本优势,会进一步占据更多的市场份额。叠加此次新冠疫情,小厂商的存活难度进一步加大,行业整合进一步加速。

各环节盈利能力如何?

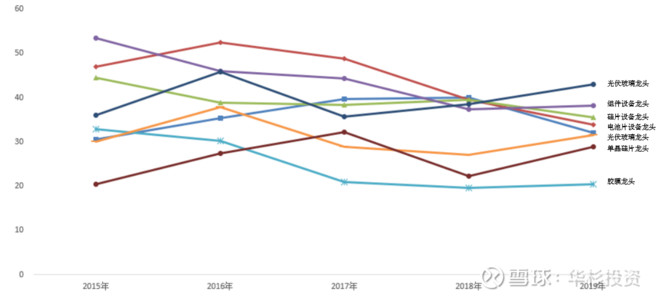

经过企业披露的年报数据推算,在硅料环节,龙头的稳态毛利率约在30%-35%;硅片环节龙头的稳态毛利率约在25%-30%;电池片和组件环节毛利率较低,预计约20%。将盈利能力和行业集中度对比,可以看出,在相似的经营环境下,集中度高的环节,有着更高的毛利率。

3、光伏设备和辅材行业

与光伏产业直属环节相比,光伏设备和辅材行业的公司过得更为轻松一些。如果把光伏行业直属环节比作挖金子的,那设备和辅材就好比卖铲子的,挖金子的不一定赚钱,卖铲子的通常是盆满钵满。

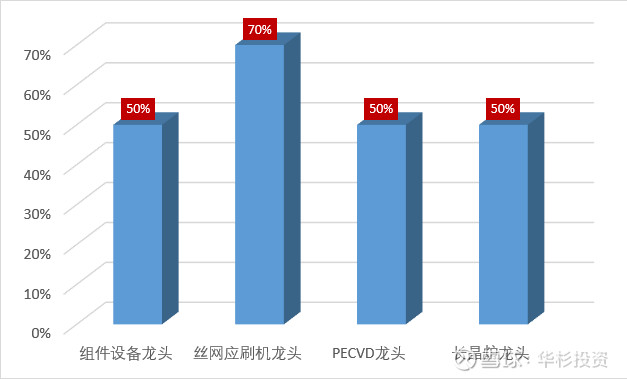

在光伏设备环节,技术壁垒高,行业非常集中,主要光伏设备龙头的市占率均在50%以上。设备厂商的增长驱动取决于新技术路线推进后,光伏制造厂商的扩产,以及老旧产线的更换,比如当下时点,电池片技术HIT的兴起,或可带动电池片设备厂商的新一轮爆发增长。

按各个环节设备细分,各设备厂商的市占率如下图。其中丝网印刷机和PECVD是电池片设备,长晶炉是硅片设备商。

光伏辅材主要分为光伏玻璃和EVA胶膜。在玻璃环节,由于规模效应、技术资金壁垒等因素,行业集中度较高,呈现双寡头格局,2019年前两家龙头企业占据光伏玻璃接近55%左右产能。而且玻璃产能由于受到环保限产,新进入者很难大幅上产能,因而存在很强的壁垒。在EVA胶膜环节,是一家独大格局,龙头企业2018年EVA胶膜产能为6亿平米,是第二名3倍、第三名的6倍。

从行业格局看,“卖铲子的”要比“挖金子”的集中度更高。

从盈利角度来看,如果选取各设备龙头、辅材龙头的毛利率和硅片龙头的毛利率对比,除胶膜环节龙头毛利率低一些,其他设备或辅材的毛利率也明显更高。

盈利角度方面,“卖铲子”的再次胜出。

展望未来,随着光伏发电经济性的日益凸显,行业空间会逐渐加速打开,在这过程中,除了抓住光伏产业链直接环节的投资机会,光伏设备商以及辅料商或许更值得关注

作者:华杉投资

链接:https://xueqiu.com/9444809453/150901317

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。