2019年中国生物质能源行业市场现状

一、生物质能源行业概况

生物质是指利用大气、水、土地等通过光合作用而产生的各种有机体,即一切有生命的可以生长的有机物质通称为生物质。它包括植物、动物和微生物。广义概念:生物质包括所有的植物、微生物以及以植物、微生物为食物的动物及其生产的废弃物。有代表性的生物质如农作物、农作物废弃物、木材、木材废弃物和动物粪便。狭义概念:生物质主要是指农林业生产过程中除粮食、果实以外的秸秆、树木等木质纤维素(简称木质素)、农产品加工业下脚料、农林废弃物及畜牧业生产过程中的禽畜粪便和废弃物等物质。特点:可再生、低污染、分布广泛。

国家能源局发布的《生物质能发展"十三五"规划》明确提出了十三五的生物智能发展目标。其中,"十三五"期间生物质发电的利用规模达到1500万千瓦,年产量达到900亿千瓦时,替代化石能源2600万吨/年;生物天然气的年产量目标为80亿立方米,替代化石能源960万吨/年;生物质成型燃料和生物液体燃料的利用规模分别达到3000万吨和600万吨,分别替代化石能源1500万吨/年和680万吨/年。

"十三五"生物质能发展目标

资料来源:公开资料整理

二、中国生物质能源行业发展现状分析

随着国内大力鼓励和支持发展可再生能源,生物质能发电投资热情迅速高涨,各类农林废弃物发电项目纷纷启动建设。中国生物质能发电技术产业呈现出全面加速的发展态势。截止至到2017年底,全国生物质发电并网装机容量1476万千瓦(不含自备电厂),同比增长21.6%,2018年达到1781万千瓦,2019年第一季度累计装机达到1878万千瓦,同比增长19.2%,继续保持稳步增长势头。

2012-2019年Q1中国生物质累计装机容量及增长

资料来源:公开资料整理

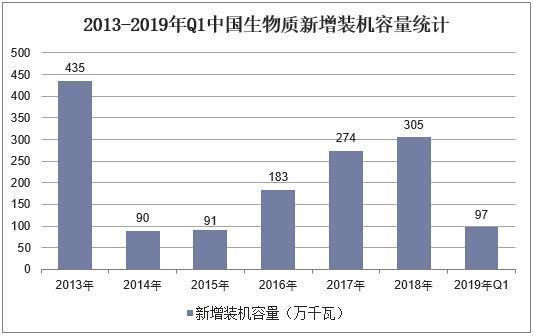

2018年,中国生物质新增装机容量为305万千瓦,2019年一季度,中国生物质发电新增装机97万千瓦。

2013-2019年Q1中国生物质新增装机容量统计

资料来源:公开资料整理

2018年可再生能源发电量达1.87万亿千瓦时,其中生物质发电906亿千瓦时,同比增长14.0%。2019年一季度,中国生物质发电量为245亿千瓦时,同比增长16.7%。

2013-2019年Q1中国生物质发电量及增长

资料来源:公开资料整理

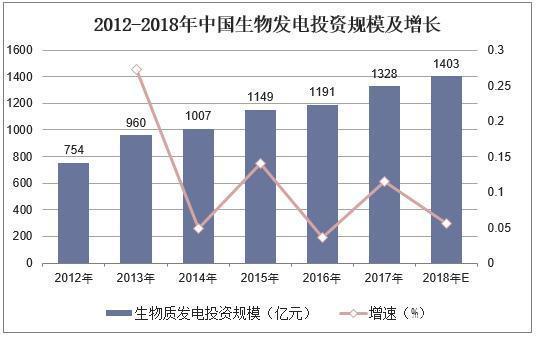

近年来中国生物质发电投资规模持续增长,虽然增速较2010年前后的30%有所放缓,但增势依然十分明显。据统计,2017年生物质发电投资规模已达到1328亿元,同比增长11.5%。2018年的投资规模或在1400亿元左右,仍然保持增长。

2012-2018年中国生物发电投资规模及增长

资料来源:公开资料整理

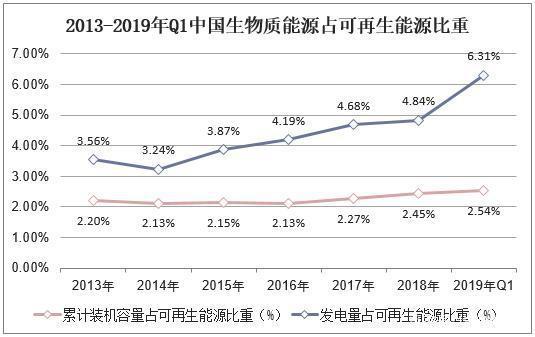

从中国能源结构以及生物质能地位变化情况来看,近年来,随着生物质能发电持续快速增长,生物质能装机和发电量占可再生能源的比重不断上升。具体表现为:2019年一季度中国生物质能源装机容量和发电量占可再生能源的比重分别上升至2.54%和6.31%。生物质能发电的地位不断上升,反映生物质能发电正逐渐成为中国可再生能源利用中的新生力量。

2013-2019年Q1中国生物质能源占可再生能源比重

资料来源:公开资料整理

三、中国生物质能源行业竞争格局分析

随着生物质能源开发和利用的政策落实和技术进步,各个区域在生物质能源发展上也取得了一定的成绩。2018年,生物质发电累计装机排名前四位的省份是山东、浙江、安徽和江苏,分别为258万千瓦、180万千瓦、167万千瓦和164万千瓦;新增装机较多的省份是安徽、山东、广东和湖南,分别为50万千瓦、47万千瓦、42万千瓦和24万千瓦;年发电量排名前四位的省份是山东、江苏、浙江和广东,分别为135亿千瓦时、95亿千瓦时、92亿千瓦时和83亿千瓦时。

资料来源:公开资料整理

从发电项目分布来看,农林生物质发电项目拥有量最高的是山东省,项目数量高达43个;黑龙江和安徽省的农林生物质发电项目数量分别为34个和27个,分列第二和第三位;此外,江苏、湖北、河南、湖南、河北、山西和吉林省的农林生物质发电项目均位列前10位,项目数量从12个到21个不等。

全国农林生物质发电项目数TOP10省市

资料来源:公开资料整理

京津翼鲁、长三角和中东部地区的生物质成型燃料建设到2020年的规划利用量分别达到600万吨、600万吨和900万吨,工业园区供热、商业设施冷热联供和农村居民采暖是建设重点。

资料来源:公开资料整理

四、中国生物质能源发展趋势分析

在能源危机的大背景下,生物质能源作为可再生、无污染(或污染小)的能源,受到国际社会的高度重视,也是科学家研究的焦点。开发利用生物质能源具有深远的战略意义。美国已制定了能源农场计划,印度计划实施绿色能源工程。日本制定了阳光计划,诸多国家正在为破解生物质能源技术瓶颈,实现能源替代不断努力和投入。

1、政策方面

生物质能源产业发展较好的国家美国、巴西、欧盟各国均制定了生物质能源规划。其中,欧盟计划到2020年,可再生能源替代率达到20%,在交通燃料中的替代率达到10%以上。各国为支持生物质能源产业发展,出台了一系列税收优惠、政府补贴、用户补助等激励政策。此外,还通过法律和政府确保生物质能源健康持续发展。

《可再生能源法》的颁布,为中国生物质能源产业发展提供了法律保障。但行业规章、细则并没有及时的跟进,扶持政策没有具体化。中国应制定操作性较强的生物质能源发展规划、政策,设立专门领导小组,统筹各部门为生物质能源生产企业提供服务,缩短审批时间,实现快速发展。

2、技术方面

国际上技术相对成熟的生物质能源产业项目有玉米制燃料乙醇、甘蔗制燃料乙醇、大豆制生物柴油、菜籽油制生物柴油等。均属于第一类生物质能源的范畴,存在与粮争地,占用耕地的问题。因此,需要技术上突破,走非粮生物质能源之路。

第二代生物质能源的原来以纤维类秸秆、木质边角料、灌藤草为主,需实现生物纤维转化为生物乙醇、生物柴油、合成燃料、生物制氢及化学衍生产品等。第二代生物质能源生产工艺成本高、转化率低成为了其发展的直接瓶颈,尚未实现大规模商业化有待技术突破。