指标缺口大?||27省市“十三五”光伏装机规划总计144GW,超国家规划39GW,怎么破?

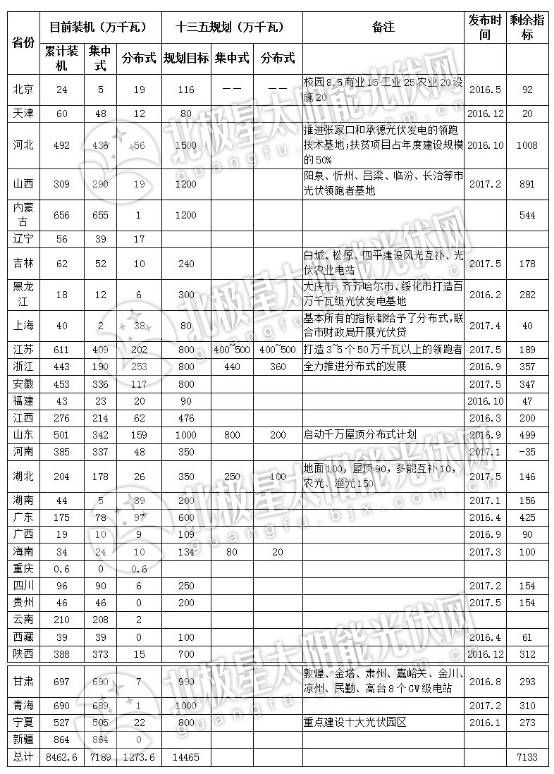

近日,北极星太阳能光伏网对各省“十三五”光伏装机规划进行了梳理统计,具体如下:

备注:数据来源于各省市已经公布的“十三五”光伏相关规划与国家能源局的《太阳能发展“十三五”规划》

通过上面表格可以看出,整个“十三五”期间,已公布的27省市“十三五”光伏装机规划总量为144.65GW,而国家能源局《太阳能发展“十三五”规划》中明确,到2020年,全国光伏累计装机的目标为105GW。

这就意味着,上述27省市的“十三五”光伏装机规划总和高出国家能源局规划总量39.65GW。

值得注意的是,按照国家规划目标,河南省已经率先完成“十三五”目标(2016年光伏指标配置方案中,河南省采用的是先建先得的配置政策)。内蒙古虽然看似还有544万千瓦的剩余指标,据北极星太阳能光伏网了解,但已备案未获得指标的光伏电站高达数GW之多,内蒙古发改委也曾公开发文称其光伏装机基本已经达到2020年规划目标,呼吁电站投资商理性投资。河北、山西、广东“十三五”剩余指标均在5GW以上。

与此同时,河北、安徽等省份的“十三五”规划超过了国家能源局为其下发的指标规模。以河北省为例,国家能源局为河北省“十三五”规划了12GW的光伏装机,而河北省的“十三五”光伏装机规划则为15GW。

而在2017年5月10日,国家能源局综合司下发了《关于报送可再生能源“十三五”发展规划年度建设规模方案的通知》,其中明确规定各省(区、市)不得超规模安排建设项目(包括光伏项目),如发生超规模建设,则超出部分由本地区承担解决补贴资金的责任。所以,国家能源局收紧地面电站建设规模的意图已经显而易见。

地方与国家能源局规划相差较大的原因

间接原因:地方规划超前国家规划

2015年12月国家能源局曾给各省发改委下发了《关于征求太阳能利用“十三五”发展规划意见的函》,文件中提出到2020年光伏发电装机规划为150GW。在上面的对比表格中发现有14个省份的“十三五规划”发布于2016年12月之前,意味着上述省份在制订过程中参考的是150GW这个总规划目标;而国家能源局正式下发《太阳能发展“十三五”规划》的时间为2016年12月16日,此文件则将目标缩减到了105GW。

直接原因:

第一、补贴问题。据光伏行业资深人士分析,目前,中国的可再生能源电力附加为0.019元/千瓦时,以2015年第二、三产业用电量为4.7万亿度电计算,2016年增幅3%预估,可再生能源专项基金征收额理论上应超过800亿。

但事实上,2015年可再生能源专项基金只收到了约510亿,超过100亿的资金没有收上来。这主要是因为大量工业用电来自于自备电厂,以及各种原因造成的征收缺口。预计2016年的可再生能源专项基金征收额实际约为700亿。

截至2016年底,预计中国将有75GW每年所需的补贴约为495亿人民币。

再者,考虑到近150GW风电装机及其他可再生能源补贴,国家可再生能源发展专项资金的补贴缺口非常大。

虽然绿证即将在2017年7月1日开始实施,明年试点配额,但最终的实施效果较难预测。所以,在补贴压力未能有效缓解之前,光伏电站建设进度的放缓也成为了必然趋势。

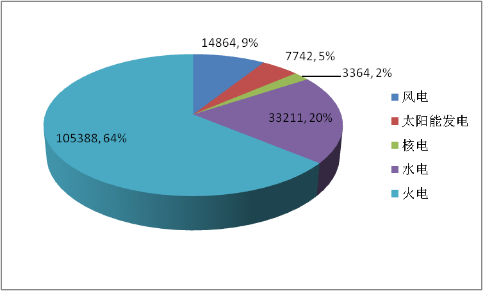

第二、弃光限电问题。根据国家能源局的统计数据显示,在2016年上半年,西北地区的弃光问题十分严重,弃光电量达到32.8亿千瓦时,弃光率19.7%。其中,新疆、甘肃光伏发电运行较为困难,弃光率分别为32.4%和32.1%。整个2016年,西部地区平均弃光率达到20%。在2016年整个电力结构中,光伏电力装机为7742万千瓦,占比5%;而在2016年所发电量比例中,光伏发电量为662亿千瓦时,仅占全国总发电量的1%。所以,在未能有效解决弃光限电问题之前,对国家层面而言,控制建设规模,推进就地消纳以及外送通道的建设无疑是一个不错的选择。

虽然此前能源局的有关负责人曾多次在公开场合表示105GW为整个“十三五”期间规划的最低标准,但在5月10日下发的文件中却让各省自行解决超出部分的补贴问题。据知情人士透露,主管光伏的国家能源局副局长换帅也许是政策变动的重要因素之一。

不管如何,未来三年内光伏行业不可能停滞不前,各省的规划目标还是要看其上报国家能源局的具体数字与类型。就目前来看,许多省份的“国民经济和社会发展的十三五规划”中的光伏装机规划与各省的“太阳能十三五规划”或“可再生能源十三五规划”中的光伏装机规划基本是一致的,并未随国家能源局规划的调减而调减。

就当下的情况而言,各省光伏规模超额规划已是既定事实,但扶贫电站与领跑者电站是否会计算在内还没有明确的政策。当然,也不排除部分省份自行解决补贴的可能。