目前晶硅类电池的技术方向包括单晶和多晶。而多晶电池逐渐向黑硅方向升级。由于目前多晶电池的技术路线较为单一,效率较单晶还有差距,且目前市场份额有限,在这里兔子君主要从技术角度和工艺角度来和大家聊一聊单晶电池。

技术方面

单晶包括P型和N型。P型电池中PERC技术逐渐成为主流,叠加SE(选择性发射极)技术,电池效率逐渐提升。但是P型电池有其转换效率的极限,而N型电池成为未来高转换效率的方向,目前包括PERT、TOPCon(隧穿氧化钝化接触)、IBC(全背电极接触)、HJT(异质结)四种技术路径。下面兔子君将分别对各种技术路径进行说明:

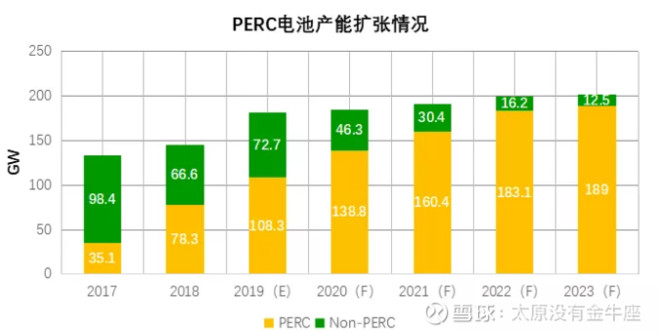

1.PERC目前技术比较成熟、性价比比较高,技术相对容易,设备完成了国产化,最高效率达到22%以上,成为近两年高效电池主要扩产的技术,叠加SE(选择性发射极)技术,预计明年依然是光伏电池主流技术。另外各家主流组件厂商目前也都在扩能,其中主要技术方向就是高效单晶PERC电池产线。

2.N-PERT可实现量产,技术难度容易,设备投资较少。但是与双面P-PERC相比没有性价比优势,已经证明为不经济的技术路线。

3.HIT技术则是通过增加一层非晶硅异质结来提高VOC开路电压,从而提高电池片的转换效率。HJT效率可达23%-24%,工序少、可实现量产,目前已经有松下、晋能等公司布局。但是其设备贵、投资成本高,成为阻碍其大规模产业化的一点。

4.TOPCON电池是在N型电池工艺的基础上研发出的隧穿氧化层钝化接触技术。通过在背面制备超薄氧化硅SiO2和掺杂多晶硅薄层Poly-Si,二者共同形成了接触钝化结构。该技术可以极大地降低背面的表面复合和金属复合,因此大幅度的提升N型电池的VOC和转换效率。但是TOPCon电池背面收光较差,量产难度很高,目前有布局的企业包括:天合、LG、REC、中来等。

5.IBC效率最高,可以达到24%以上,技术难度极高,设备投资高,成本高,国内尚未实现量产,目前布局的企业包括LG、中来、sunpower。

从以上的对比来看,PERC和HJT技术将是未来光伏电池技术的发力方向,也是目前企业产能重点布局的地方。

工艺方面

传统光伏电池的生产工艺,目前常规的电池是P型电池。传统的电池生产流程,包括从硅片出发经历清洗制绒、扩散制结、刻蚀、去除磷硅玻璃、PECVD镀反射膜、丝网印刷、烘干烧结、分类检测等工艺,完成电池的制造。

与常规单晶电池工艺相比,PERC单晶电池主要增加了背面钝化和激光打孔两道工艺。背面钝化工艺在硅片背面沉积三氧化二铝和氮化硅,对硅片背面进行钝化。三氧化二铝由于具备较高的电荷密度,可以对P型表面提供良好的钝化;氮化硅主要作用是保护背部钝化膜,并保证电池背面的光学性能。激光打孔工艺是利用一定脉冲宽度的激光去除部分覆盖在电池背面的钝化层和氮化硅覆盖层,以使丝网印刷的铝浆可以与电池背面的硅片形成有效接触,从而使光生电流可以通过Al背场到导出。

HJT电池工艺主要包括制绒、非晶硅沉积、TCO沉积、丝网印刷。非晶硅沉积主要使用PECVD方法。TCO薄膜沉积目前有两种方法:RPD(反应等离子体沉积)和PVD(物理化学气象沉积)。住友重工拥有RPD的专利,而PVD技术发展成熟,提供给设备的厂家较多。

写在最后

我们认为电池技术迭代是促进行业降本增效的动力。

1. PERC技术成熟、设备国产化率高,叠加SE(选择性发射极)进一步提升效率,预计到2020年前依然是高效电池扩产的主流技术。

2.N型电池是未来高效电池的发展方向,其中N-PERT技术与双面PERC电池对比性价比不明显,TOPcon量产难度高,而IBC技术虽然转换效率较高,但是未有量产实绩。

3.HJT由于工序少、国内已有企业量产,具有成为高效电池未来的发展方向的潜质,但是其目前的阻碍是设备投资较贵。

从以上的对比来看,PERC和HJT技术将是未来光伏电池发展的主要方向,也是企业重点进行产能布局的地方。兔子君认为在PERC和HJT技术布局的设备企业最终将走出来,成为成长性的公司