一、2024年上半年:户用光伏装机同比大幅下降!

根据国家能源局数据,2024年上半年,全国新增光伏装机102.48GW,同比增长31%。其中,地面电站、工商业分布式光伏都实现了高比例增长,户用光伏成为唯一个同比大幅下降的装机类型!(详见《上半年各省装机详情出炉》)

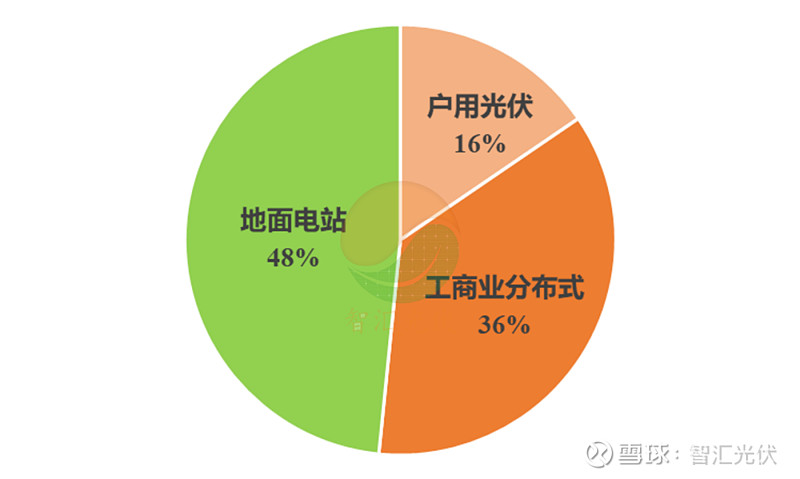

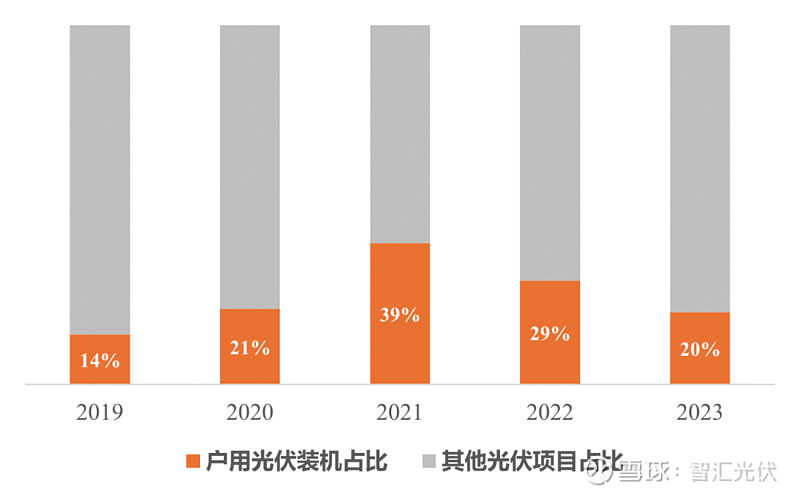

户用光伏在新增装机中的占比,也下降至16%。而在2021年,户用光伏在当年的新增装机中占比,一度达到39%!超过了三分之一的市场份额!

图:2024年上半年光伏新增装机结构

图:最近5年户用光伏在年新增装机中占比

市场份额从39%下降至16%,在整体增长的情况下却出现下降,户用光伏市场,到底出现了哪些问题?

二、过高的“中间费用”造成成本过高

1、因投资成本过高,造成收益率太低

截止2023年底,国家电投集团持有69.2GW光伏项目,在光伏投资领域一直“遥遥领先”!前几年,国电投对户用光伏领域一直青睐有加,在2022年的时候,推出以“整县推进”为基础的“雪炭行动”(详见《国家电投:依托分布式,开展“雪炭N行动”!》)

然而,2024年以来,国电投正快速撤出户用光伏领域。

8月17日,国家电投下属的上海源烨,与中来股份停止在户用光伏EPC领域的合作!2021年,双方签署了《户用光伏发电项目EPC总承包协议》,计划5年内开展7.2GW以上的户用光伏项目合作。此次是提前终止了此项合作!

8月27日,国家电投内蒙古公司对外公告称:拟对外转让全资子公司山东那仁太新能源100%股权,2023年该公司净资产收益率为1.8%,属低效资产。山东那仁太新能源:主要为推动山东省100MW户用光伏发电项目而成立,已投产9.99MW,建设地点位于山东省枣庄市等地。

4月份,曾解释过终止的原因,为:山东地区户用光伏投资成本升高,继续建设项目经济性下降,屋顶租赁费抬高,导致项目收益率降低,无法满足收益率要求。建设条件好的屋顶资源稀缺,继续开发建设将增加安全管控及运维难度,部分农户对户用光伏合作开发意愿性不强。(详见《国电投内蒙公司:终止超100MW户用光伏项目!》)

4月,内蒙古电投能源同时终止了通辽市通电新能源公司国家电投花吐古拉镇综合智慧能源项目户用光伏项目。

2、户用光伏的造价情况

当前,在光伏组件低于0.8元/W的情况下,户用光伏系统简单,造价应低于2元/W。然而,根据之前统计的7、8月份5.8GW的户用光伏招投标数据来看,含组件(不含运维)的户用光伏中标价格,在2.8~3.8元/W之间(详见《近期,5.8GW户用光伏EPC中标详情!》)

中间高出的成本,显然就是“市场开发费用”、“屋顶租金”!

2023年下半年,有企业称,单块组件的市场开发费用在400~600元/块,平均约0.8元/W;更有甚至,热门地区的开发费甚至能达到800~1000元/块,折合单价超过1元/W。

除此之外,屋顶的年租金也从最初的10元/块/年,一路上涨到40~60元/块!

这些因素,才是前文提到的“净资产收益率仅为1.8%”的根本原因。

三、政策变化让投资风险陡增

2023年下半年以来,一系列的政策调整,也给户用光伏投资增加了巨大的风险。

同时,政策的变化,也造成大量电站无法按计划并网。最典型的就是河南由于承载力分区政策调整,造成大批户用光伏项目未并网。虽然有后续政策,但仍有大量至今无法并未的存量电站。(详见《河南:存量未并网分布式,7月14日前将集中并网!》)

1、租赁屋顶按工商业管理

2023年下半年以来,至少7个省份出台正式文件:明确租赁屋顶(商业租赁)、出租光伏系统(金融租赁)的户用光伏,与自然人投资的户用光伏区别管理,参考工商业分布式的管理方式。详见《六省:租屋顶户用光伏,按工商业管理!》

表:部分省份的相关规定

河北、广西等部分省份,虽然无明确文件,但采取了类似的执行政策。

2、“四可”电站,接受调峰带来的限电风险

按工商业分布式管理之后,户用光伏就很难享受优惠政策,要参与电网的调峰。因此,2023年下半年开始,多个省份开始要求,新建分布式光伏项目,应具备:“可观、可测、可调、可控”功能(下文简称“四可”功能),存量的分布式光伏项目,电网将免费改造,以便在影响电网安全稳定时,调度机构可对项目采取限制出力等措施。

据不完全能统计,目前,山东、江西、安徽、河南、江苏、陕西等六个省份,对分布式光伏均有“四可”功能的要求!可以预期,具体“四可”功能,将成为分布式光伏技术发展的新趋势!(详见《六省明确:分布式光伏应具备“四可”功能,存量改造!》)

2023年下半年,河南省多地的光伏电站参与调峰,在中午电力供过于求的情况下,被远程关断。

3、市场化交易的压力

户用光伏按照工商业管理之后,马上就将面临入市的压力。

5月份,网上曾流传了一份分布式光伏入市的征求意见稿。虽然正式稿一直尚未下发,但分布式光伏入市已经很快就要到来。(详见《分布式光伏参与电力市场交易,已“箭在弦上”!》)

实际上,已经有户用光伏项目参与市场化交易的案例!

4月,华能新能源广东分公司作为广东省内第一个具备市场主体资格的分布式光伏发电企业(编号001),完成了户用分布式光伏第一笔绿电交易。(详见《全国首例:户用光伏项目,完成电力市场化交易!》)

户用光伏,基本都是全额上网项目。

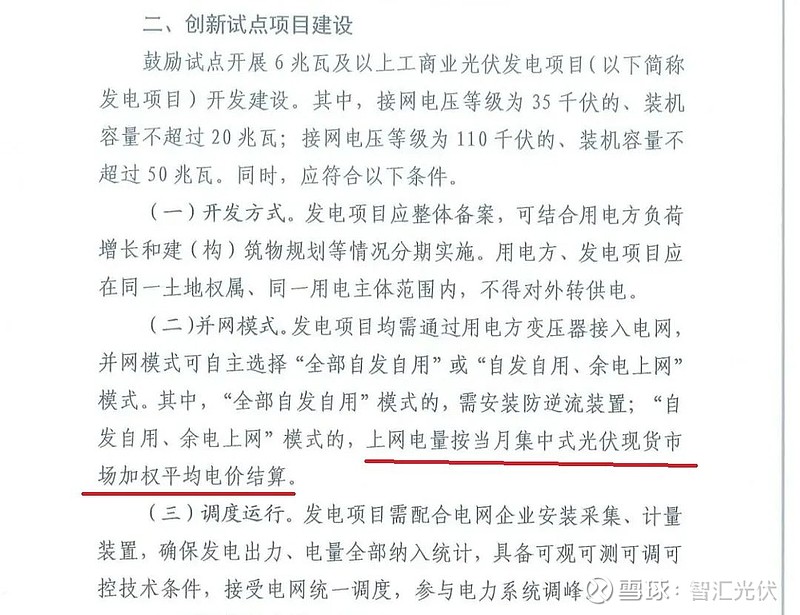

此前,山东省能源局发布的《关于推进分布式光伏高质量发展的通知》有关事项的补充通知的(征求意见稿)中,就提出:鼓励以自用为主,余电上网部分的电价,以“当月集中式光伏,现货市场加权平均电价”结算。

详见《山东:调整新“地面分布式光伏”上网电价政策!》

如果户用光伏项目的交易电价,也以“现货价格”结算,那将对项目收益有重大影响!

四、谁将是下一个主力投资方?

5月份,分布式光伏入市的征求意见稿出来之后,华能新能源也逐渐退出了分布式光伏投资领域。

目前,在户用光伏市场上相对积极的央企主要是:中核集团、南网能源、华电集团等。

另外,2023年下半年以来,地方能源企业、城投公司也增加了在户用光伏领域的投资,如山东铁投等,但总体来看,体量相对较少。

在户用光伏领域,最积极的应该是各类金租公司,如:华夏金租、浙银金租、湖北金租等等。然而,金租公司的资金总盘子有限。如,之前非常积极的越秀金租,在完成目标规模之后,也大幅收缩了收购量。

与之鲜明对比的是,平台公司的开发量快速增长,如何将手中持有的户用光伏电站销售出去?成为每个平台公司的首要人任务!

在户用光伏项目风险加大的情况下,谁将成为未来户用光伏项目的主要持有方?